개인+퇴직연금 세액공제 한도 연 700만→900만원 확대

비공개

0

488

0

0

2019.11.14 01:10

비공개

0

488

0

0

2019.11.14 01:10

정부 고령화 대책 3탄 추진

주택연금 가입 60→55세로 낮추고

가입 주택 공시가 9억으로 확대

기업 퇴직연금 단계적 의무화

종합자산관리계좌도 연금 전환 지난해 부산 벡스코에서 열린 ‘시니어 일자리 한마당’에서 노인들이 취업 신청서를 작성하고 있다. [중앙포토]주택연금 가입 연령이 60세에서 55세로 낮아지고, 가입 주택 가격 상한도 시가 9억원에서 공시가격 9억원으로 현실화된다. 50세 이상 장년층의 개인연금 세액공제 한도는 200만원 상향 조정한다. 이와 함께 정부는 은퇴한 노인이 참여할 수 있는 ‘고령 친화 신산업 창출 전략’을 내년 상반기까지 마련키로 했다.

지난해 부산 벡스코에서 열린 ‘시니어 일자리 한마당’에서 노인들이 취업 신청서를 작성하고 있다. [중앙포토]주택연금 가입 연령이 60세에서 55세로 낮아지고, 가입 주택 가격 상한도 시가 9억원에서 공시가격 9억원으로 현실화된다. 50세 이상 장년층의 개인연금 세액공제 한도는 200만원 상향 조정한다. 이와 함께 정부는 은퇴한 노인이 참여할 수 있는 ‘고령 친화 신산업 창출 전략’을 내년 상반기까지 마련키로 했다.

기획재정부·산업통상자원부·금융위원회 등 범정부 인구정책 태스크포스(TF)는 13일 경제활력대책회의를 열고 이 같은 내용의 ‘인구구조 변화 대응방향’을 발표했다. 지난 9월 18일 내놓은 생산연령인구 확충 방안과 지난 6일 절대인구 감소 충격 완화 방안에 이은 후속 대책이다.

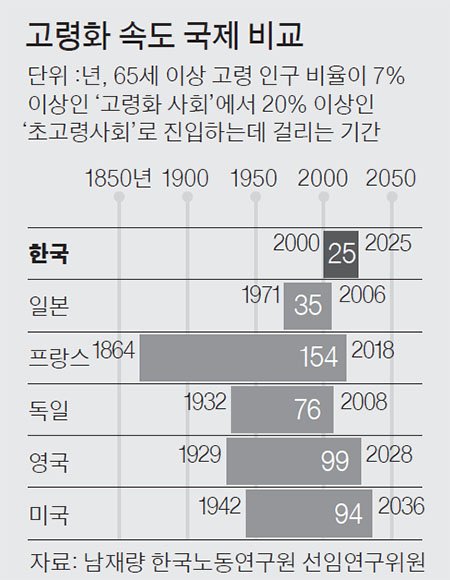

한국은 전 세계에서 고령화 속도가 가장 빠른 나라다. 65세 이상 노인 인구가 지난해 전체 인구의 14.3%(737만 명)에 이르며 고령사회에 진입했다. 그 비율은 2033년 27.6%(1427만 명)까지 급증한다.

주택연금 가입자 사망 땐 배우자 자동승계

문제는 부족한 노후 대비다. 지난해 통계청 조사에 따르면 국민의 절반 이상(53.8%)은 노후 준비가 제대로 돼 있지 않다. 연금의 소득대체율(은퇴 전 소득 대비 연금 소득 비율)도 2017년 기준 39.3%에 불과하다. 경제협력개발기구(OECD) 권고 수준(70~80%)에 훨씬 못 미친다. 자산도 부동산에 집중(74.4%)돼 있지만 주택연금 가입률은 지난해 기준 1.8%에 불과하다.

주택연금불안한 노후 소득 증대를 위해 정부는 우선 주택연금 가입 문턱을 낮췄다. 주택연금은 소유 주택에 거주하면서 이를 담보로 매월 연금 방식으로 대출을 받는 주택금융공사의 역모기지론 상품이다. 현재는 60세 가입자가 시가 9억원 주택을 담보로 주택연금에 가입하면 사망할 때까지 매달 179만원을 받을 수 있다. 하지만 현실적인 은퇴 연령을 고려해 가입 최저 연령을 55세로 낮추고 가입 주택 가격 상한선을 공시가격 9억원으로 바꾼다. 이렇게 되면 시가로는 약 13억원 안팎의 주택 보유자도 주택연금에 가입할 수 있다. 다만 연금 지급액은 시가 9억원 기준으로 제한된다.

주택연금불안한 노후 소득 증대를 위해 정부는 우선 주택연금 가입 문턱을 낮췄다. 주택연금은 소유 주택에 거주하면서 이를 담보로 매월 연금 방식으로 대출을 받는 주택금융공사의 역모기지론 상품이다. 현재는 60세 가입자가 시가 9억원 주택을 담보로 주택연금에 가입하면 사망할 때까지 매달 179만원을 받을 수 있다. 하지만 현실적인 은퇴 연령을 고려해 가입 최저 연령을 55세로 낮추고 가입 주택 가격 상한선을 공시가격 9억원으로 바꾼다. 이렇게 되면 시가로는 약 13억원 안팎의 주택 보유자도 주택연금에 가입할 수 있다. 다만 연금 지급액은 시가 9억원 기준으로 제한된다.

주택의 일부 공간을 전세로 내준 단독·다가구주택과 주거용 오피스텔도 주택연금에 가입할 수 있게 된다. 또한 가입자가 사망하더라도 배우자에게 연금이 자동 승계될 수 있도록 할 방침이다. 지금은 가입자가 사망하면 자녀 동의가 있어야만 연금을 승계할 수 있다.

노후를 대비한 개인연금 가입을 유도하기 위한 세제혜택도 강화된다. 50세 이상 장년층의 개인연금 세액공제 한도가 연간 기준 200만원 늘어난다. 현재 개인연금의 세액공제 한도는 400만원이다. 개인형 퇴직연금(IRP)을 포함하면 700만원이다. 이 한도가 2022년까지 3년간 600만원(IRP 합산 시 900만원)으로 확대된다.

종합소득금액이 6000만원(세액공제율 12%)인 55세의 A씨가 매년 연금저축을 200만원씩 납입하다 추가로 400만원을 더 넣으면 세액공제 금액은 24만원에서 72만원으로 늘어나게 된다. 다만 종합소득금액이 1억2000만원을 넘거나 연간 금융소득이 2000만원을 넘으면 해당되지 않는다.

개인종합자산관리계좌(ISA)의 연금계좌 전환도 허용된다. ISA 만기(5년)가 돌아왔을 때 이 돈을 개인연금 계좌로 넣으면 그해에만 한도(연 1800만원)를 넘어선 추가 불입이 가능해지는 것이다. 추가 불입액의 10%(300만원 한도)에 세제 혜택도 준다.

퇴직연금 수령 10년 넘으면 세금 70→60%

고령화 속도 국제 비교예를 들어 연금저축에 매년 400만원을 넣었던 B씨(종합소득금액 6000만원 기준)가 만기가 돌아온 ISA계좌에 들어 있던 4000만원을 개인연금 계좌로 이체하면 그해 한도는 연간 5800만원이 된다. 추가 세액공제 대상 금액은 기존의 400만원에 추가 납입액의 10%인 300만원으로 늘어나 B씨는 84만원의 세액공제를 받을 수 있게 된다.

고령화 속도 국제 비교예를 들어 연금저축에 매년 400만원을 넣었던 B씨(종합소득금액 6000만원 기준)가 만기가 돌아온 ISA계좌에 들어 있던 4000만원을 개인연금 계좌로 이체하면 그해 한도는 연간 5800만원이 된다. 추가 세액공제 대상 금액은 기존의 400만원에 추가 납입액의 10%인 300만원으로 늘어나 B씨는 84만원의 세액공제를 받을 수 있게 된다.

퇴직연금 안전망도 강화한다. 일정 규모 이상 기업부터 퇴직연금 도입을 단계적으로 의무화해 향후 퇴직금을 완전히 폐지할 계획이다. 또한 중소·영세기업에는 ‘중소기업 퇴직연금기금제도’ 도입도 함께 추진한다. 또한 노후의 안정적 소득 확보를 위해 퇴직급여를 일시금이 아닌 장기간이 걸쳐 연금으로 받을 때 적용되는 세제혜택도 확대한다. 연금 수령 기간이 10년을 넘으면 현재 부담하는 연금소득세는 퇴직소득세의 70% 수준이지만 앞으로는 이를 60%로 낮춰 준다. 지나치게 낮은 연금 수령 비율(2017년 기준 계좌 수의 1.9%)을 높이기 위해서다.

안정적인 노후를 위한 창업과 주택정책도 마련된다. 우선 정부는 퇴직을 앞둔 중·장년이 전문성·네트워크 등을 활용해 시제품 제작이나 브랜드마케팅 기획 등에 나설 수 있도록 기술 창업을 지원키로 했다. 과학기술정보통신부·식약처 등이 참여해 제품 개발 인력을 양성하는 내용을 담은 ‘고령 친화 신산업 창출 전략’ 수립도 추진한다.

노인 인구 증가에 맞춰 단기적으로는 노인에게 주거 공간과 복지 서비스를 지원하는 노인 복지주택을 내년까지 20개소로 늘린다. 노인 복지주택은 노인 일자리 사업과도 연계해 노인들에게 주거 공간과 일자리를 계속해 지원하는 시스템을 구축하기로 했다. 청·장년이 떠난 노인 주거 지역에서 흔히 볼 수 있는 빈집은 온라인 플랫폼을 구축해 활용도를 높이고, 노인 1~2인 가구들이 함께 거주하는 공유형 주거시설 운영 방안도 마련키로 했다.

하현옥·김도년 기자 hyunock@joongang.co.kr

주택연금 가입 60→55세로 낮추고

가입 주택 공시가 9억으로 확대

기업 퇴직연금 단계적 의무화

종합자산관리계좌도 연금 전환

지난해 부산 벡스코에서 열린 ‘시니어 일자리 한마당’에서 노인들이 취업 신청서를 작성하고 있다. [중앙포토]

지난해 부산 벡스코에서 열린 ‘시니어 일자리 한마당’에서 노인들이 취업 신청서를 작성하고 있다. [중앙포토]기획재정부·산업통상자원부·금융위원회 등 범정부 인구정책 태스크포스(TF)는 13일 경제활력대책회의를 열고 이 같은 내용의 ‘인구구조 변화 대응방향’을 발표했다. 지난 9월 18일 내놓은 생산연령인구 확충 방안과 지난 6일 절대인구 감소 충격 완화 방안에 이은 후속 대책이다.

한국은 전 세계에서 고령화 속도가 가장 빠른 나라다. 65세 이상 노인 인구가 지난해 전체 인구의 14.3%(737만 명)에 이르며 고령사회에 진입했다. 그 비율은 2033년 27.6%(1427만 명)까지 급증한다.

주택연금 가입자 사망 땐 배우자 자동승계

문제는 부족한 노후 대비다. 지난해 통계청 조사에 따르면 국민의 절반 이상(53.8%)은 노후 준비가 제대로 돼 있지 않다. 연금의 소득대체율(은퇴 전 소득 대비 연금 소득 비율)도 2017년 기준 39.3%에 불과하다. 경제협력개발기구(OECD) 권고 수준(70~80%)에 훨씬 못 미친다. 자산도 부동산에 집중(74.4%)돼 있지만 주택연금 가입률은 지난해 기준 1.8%에 불과하다.

주택연금

주택연금주택의 일부 공간을 전세로 내준 단독·다가구주택과 주거용 오피스텔도 주택연금에 가입할 수 있게 된다. 또한 가입자가 사망하더라도 배우자에게 연금이 자동 승계될 수 있도록 할 방침이다. 지금은 가입자가 사망하면 자녀 동의가 있어야만 연금을 승계할 수 있다.

노후를 대비한 개인연금 가입을 유도하기 위한 세제혜택도 강화된다. 50세 이상 장년층의 개인연금 세액공제 한도가 연간 기준 200만원 늘어난다. 현재 개인연금의 세액공제 한도는 400만원이다. 개인형 퇴직연금(IRP)을 포함하면 700만원이다. 이 한도가 2022년까지 3년간 600만원(IRP 합산 시 900만원)으로 확대된다.

종합소득금액이 6000만원(세액공제율 12%)인 55세의 A씨가 매년 연금저축을 200만원씩 납입하다 추가로 400만원을 더 넣으면 세액공제 금액은 24만원에서 72만원으로 늘어나게 된다. 다만 종합소득금액이 1억2000만원을 넘거나 연간 금융소득이 2000만원을 넘으면 해당되지 않는다.

개인종합자산관리계좌(ISA)의 연금계좌 전환도 허용된다. ISA 만기(5년)가 돌아왔을 때 이 돈을 개인연금 계좌로 넣으면 그해에만 한도(연 1800만원)를 넘어선 추가 불입이 가능해지는 것이다. 추가 불입액의 10%(300만원 한도)에 세제 혜택도 준다.

퇴직연금 수령 10년 넘으면 세금 70→60%

고령화 속도 국제 비교

고령화 속도 국제 비교퇴직연금 안전망도 강화한다. 일정 규모 이상 기업부터 퇴직연금 도입을 단계적으로 의무화해 향후 퇴직금을 완전히 폐지할 계획이다. 또한 중소·영세기업에는 ‘중소기업 퇴직연금기금제도’ 도입도 함께 추진한다. 또한 노후의 안정적 소득 확보를 위해 퇴직급여를 일시금이 아닌 장기간이 걸쳐 연금으로 받을 때 적용되는 세제혜택도 확대한다. 연금 수령 기간이 10년을 넘으면 현재 부담하는 연금소득세는 퇴직소득세의 70% 수준이지만 앞으로는 이를 60%로 낮춰 준다. 지나치게 낮은 연금 수령 비율(2017년 기준 계좌 수의 1.9%)을 높이기 위해서다.

안정적인 노후를 위한 창업과 주택정책도 마련된다. 우선 정부는 퇴직을 앞둔 중·장년이 전문성·네트워크 등을 활용해 시제품 제작이나 브랜드마케팅 기획 등에 나설 수 있도록 기술 창업을 지원키로 했다. 과학기술정보통신부·식약처 등이 참여해 제품 개발 인력을 양성하는 내용을 담은 ‘고령 친화 신산업 창출 전략’ 수립도 추진한다.

노인 인구 증가에 맞춰 단기적으로는 노인에게 주거 공간과 복지 서비스를 지원하는 노인 복지주택을 내년까지 20개소로 늘린다. 노인 복지주택은 노인 일자리 사업과도 연계해 노인들에게 주거 공간과 일자리를 계속해 지원하는 시스템을 구축하기로 했다. 청·장년이 떠난 노인 주거 지역에서 흔히 볼 수 있는 빈집은 온라인 플랫폼을 구축해 활용도를 높이고, 노인 1~2인 가구들이 함께 거주하는 공유형 주거시설 운영 방안도 마련키로 했다.

하현옥·김도년 기자 hyunock@joongang.co.kr

ㅡㅡ지우지 말아 주세요 ㅡㅡ

온라인카지노 커뮤니티 일등!! 온카 https://casinoleak.com

북기기

북기기 보헤미안

보헤미안 streem

streem 비트팟

비트팟 모스코스

모스코스 마법사

마법사 비노

비노 이실장

이실장 오잉

오잉 아이리스

아이리스 겨울엔오사카로

겨울엔오사카로 스트롱맨

스트롱맨